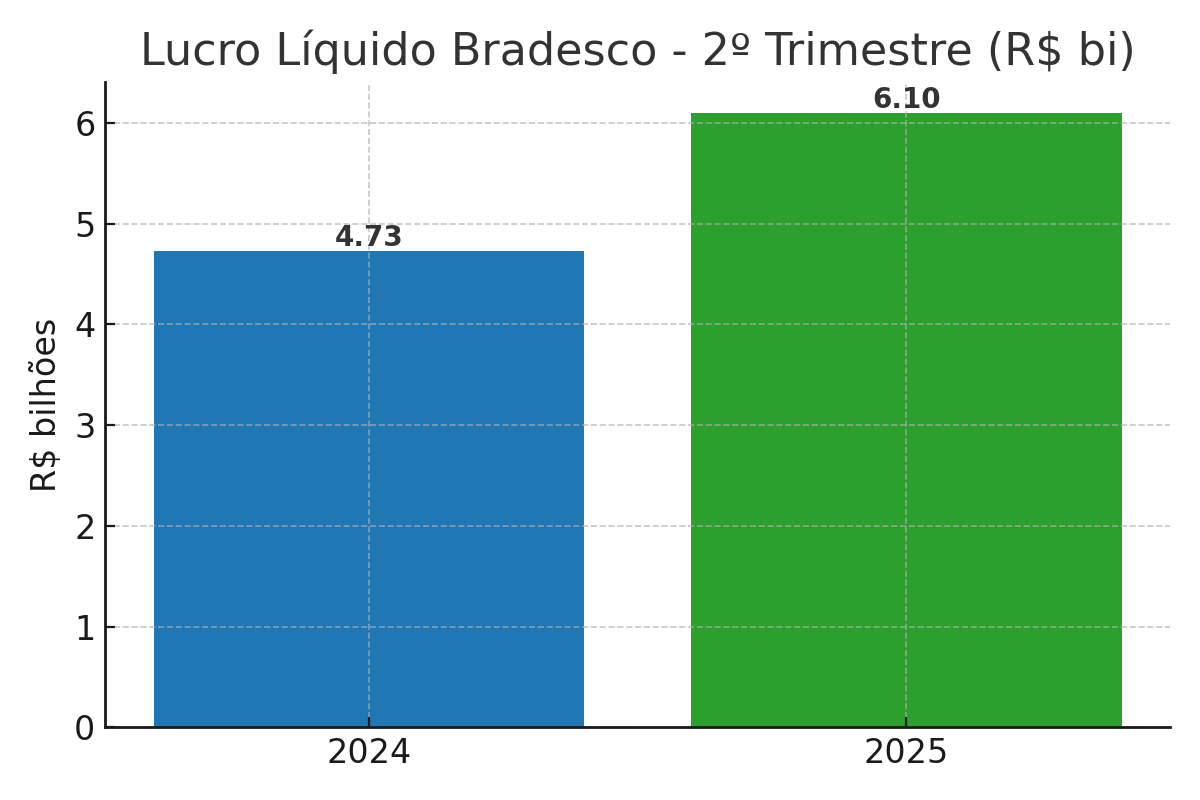

O Banco Bradesco (BBDC3/BBDC4) registrou lucro líquido recorrente de R$ 6,1 bilhões no segundo trimestre de 2025, alta de 29% frente ao mesmo período de 2024. O resultado superou as projeções de analistas e consolidou o processo de recuperação da instituição após anos de pressão por inadimplência e desafios operacionais.

Nos últimos seis meses, as ações do banco acumularam valorização superior a 31%, e casas de análise como UBS BB e Itaú BBA elevaram o preço-alvo, projetando potencial de alta de até 40%.

Crescimento em todas as frentes

O balanço mostrou avanço consistente nas principais linhas de receita:

-

Margem financeira: +4,7% no trimestre e +15,8% no ano

-

Receitas de serviços: +5,5% no trimestre e +10,6% em 12 meses

-

Seguros, previdência e capitalização: +6,5% no trimestre e expressivos +21,7% no ano

Outro marco foi a carteira de crédito expandida, que atingiu pela primeira vez R$ 1 trilhão, com alta de 11,7% no ano, impulsionada por pessoa física e pequenas e médias empresas.

Eficiência e qualidade da carteira

A gestão manteve o índice de eficiência operacional em 49,9%, com controle de despesas mesmo após revisões estruturais. A inadimplência acima de 90 dias ficou estável em 4,1% no consolidado, com queda relevante para micro e pequenas empresas (de 5,4% para 4,3% em um ano).

A carteira de ativos problemáticos recuou de R$ 37,9 bilhões para R$ 30,1 bilhões, representando redução anual de 21%.

Dividendos e retorno ao acionista

No primeiro semestre de 2025, o Bradesco já distribuiu R$ 6,8 bilhões em dividendos e juros sobre capital próprio (JCP), superando a marca de todo o ano anterior.

O dividend yield atual é de 8,37%, com expectativa de aumento caso o lucro continue crescendo.

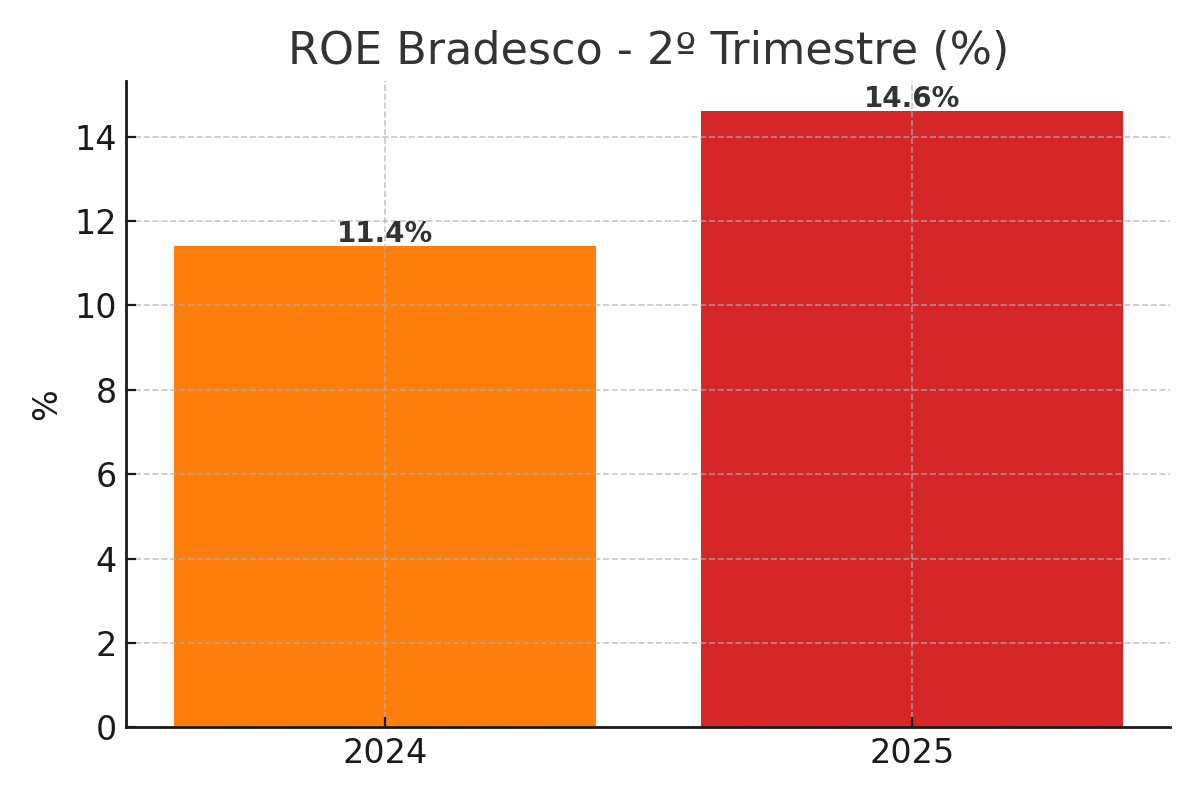

O ROE (retorno sobre patrimônio) subiu para 14,6%, avanço de 3,2 pontos percentuais em relação a 2024.

Perspectivas para 2025

O banco manteve a projeção de crescimento da carteira de crédito entre 4% e 8% no ano, apesar de já ter registrado alta de 11,7% no semestre — sinal de cautela diante do cenário macroeconômico.

As metas para receitas de prestação de serviços subiram de 4%-8% para 5%-9%, e o segmento de seguros passou de projeção de 6%-10% para 9%-13%, após forte desempenho no período.

Ações BBDC3 ou BBDC4: qual escolher?

Para o investidor de longo prazo, a escolha depende do perfil:

-

BBDC3 (ordinárias): maior desconto no preço/lucro e preço/valor patrimonial, tag along de 100% e dividendos ligeiramente mais altos.

-

BBDC4 (preferenciais): maior liquidez, facilitando operações como aluguel de ações e estratégias de dividendos sintéticos.

Segundo cálculos de analistas, considerando um payout de 55% e DPA projetado de R$ 1,31, o preço-teto para obter yield de 8% é R$ 16,41. A cotação atual, de R$ 13,59, indica margem de segurança.

Opinião do mercado

O UBS BB elevou o preço-alvo para R$ 22,00, potencial de valorização de quase 40%.

O Itaú BBA também recomenda compra, assim como a Genial Investimentos, que vê preço-alvo em R$ 19,30.

Os fatores que sustentam o otimismo incluem a melhora de rentabilidade, ganhos de eficiência e a perspectiva de expansão na margem financeira até 2026.

O Bradesco vive um momento de recuperação robusta, combinando crescimento no lucro, aumento da carteira de crédito e expansão das receitas de serviços e seguros.

Com valuation ainda descontado frente aos pares, o banco mantém atratividade tanto para investidores em busca de dividendos quanto para aqueles que visam valorização de capital.

Resumo dos destaques:

-

Lucro 2T25: R$ 6,1 bilhões (+29% a/a)

-

ROE: 14,6% (+3,2 p.p.)

-

Carteira de crédito: R$ 1 trilhão (+11,7% a/a)

-

Dividendos no semestre: R$ 6,8 bilhões

-

Potencial de alta segundo UBS BB: 40%

O post Bradesco surpreende com lucro de R$ 6,1 bi e ações em alta; veja projeções e preço-alvo apareceu primeiro em O Petróleo.