Com a Selic em 15% a.a. e o CDI perto de 14,9% a.a., aplicações pós-fixadas voltaram a pagar prêmios relevantes. O CDB de liquidez diária do Daycoval, a 105% do CDI, promete rendimento superior ao padrão de 100% do CDI sem carência de resgate, o que o torna competitivo para reserva de oportunidade.

Garantia do FGC

O produto é coberto pelo Fundo Garantidor de Créditos (FGC) até R$ 250 mil por CPF por instituição (dentro do teto global de R$ 1 milhão a cada quatro anos), reduzindo o risco de crédito do emissor para o investidor pessoa física.

Regras de tributação

Após 30 dias, não há IOF. O Imposto de Renda segue a tabela regressiva da renda fixa (22,5% até 180 dias; 20% de 181 a 360; 17,5% de 361 a 720; 15% acima de 720).

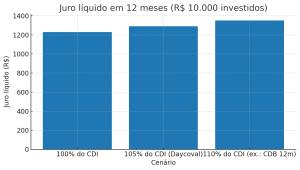

Quanto rende na prática (12 meses)

Abaixo, uma simulação com R$ 10.000 aplicados por 12 meses, assumindo CDI a 14,90% a.a. e IR de 17,5%. Compare 100% do CDI x 105% do CDI (Daycoval) x 110% do CDI.

Leitura rápida dos números (aprox.):

-

100% do CDI: juro líquido ~ R$ 1.235

-

105% do CDI: juro líquido ~ R$ 1.297

-

110% do CDI: juro líquido ~ R$ 1.359

(Os valores líquidos consideram IR e ausência de IOF após 30 dias.)

Liquidez x taxa: quando faz sentido

-

Reserva de oportunidade/caixa tático: liquidez diária com 105% do CDI tende a superar contas remuneradas atreladas a 100% do CDI, preservando flexibilidade de saque.

-

Horizonte fechado (12+ meses): se houver CDBs a 110% do CDI (ou mais), o ganho adicional pode compensar a perda de liquidez — desde que a necessidade de resgate antecipado seja baixa.

Pontos de atenção antes de aplicar

-

Limites do FGC: distribuir valores acima de R$ 250 mil por emissor para não ultrapassar a cobertura; respeitar o teto global de R$ 1 milhão/4 anos.

-

Promoções e campanhas: algumas ofertas exigem valores mínimos e prazos de permanência; leia as regras.

-

Taxas variáveis: a taxa ofertada (105% do CDI) e o próprio CDI podem mudar; confirme condições vigentes antes de investir.

O post CDB 105% do CDI com saque a qualquer hora: vale a pena? apareceu primeiro em O Petróleo.